Nagpapadala ka ng pera buwan-buwan. Yun ang trabaho. Yun ang dahilan ng lahat.

Pero may isang bagay na nangyayari bawat beses na nagpapadala ka na hindi lagi napapansin: hindi lahat ng pera mo ang dumadating sa pamilya. May kinukuha sa daan.

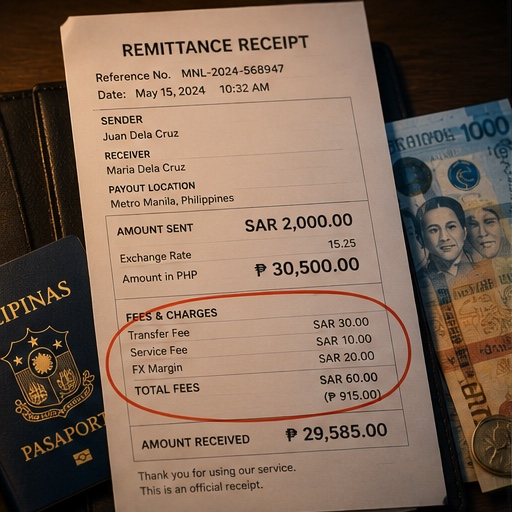

Ang Tatlong Uri ng Gastos sa Bawat Remittance

Transaction fee. Ito ang halaga na sinisingil ng remittance center o app para sa serbisyo. Maaaring flat fee o percentage ng amount. Sa iba, libre ito, pero ang totoong bayad ay nakatago sa susunod na item.

Exchange rate spread. Ito ang pinakamalaking “nakatagong” gastos. Ang remittance provider ay gumagamit ng rate na mas mababa kaysa sa mid-market rate — yung rate na makikita mo sa Google. Ang pagkakaiba ay napupunta sa kanila. Kahit “zero fee” ang ad, may kinukuha pa rin sa conversion.

Correspondent bank charges. Depende sa channel at destination bank, may dagdag na deduction pa bago dumating ang pera sa account ng pamilya.

Magkano Talaga Ang Nawawala

Halimbawa lang. Kung nagpapadala ka ng P50,000 bawat buwan at ang combined cost ng fees at exchange rate spread ay 2%, yun ay P1,000 bawat remittance. Sa isang taon, P12,000.

Hindi ito malaking numero sa isang transaksyon. Pero sa kabuuan ng isang taon, yun ay pera na pwedeng napunta sa utang, sa savings, o sa pamilya mismo.

Ang OFW remittance fees Philippines ay hindi regulated sa paraan na nag-force ng transparency. Kaya ang paghahambing ay responsibilidad ng nagpapadala.

Paano Mabawasan Ang Gastos

Hindi kailangan ng malaking pagbabago. Ilan lang na gawi ang nagdadala ng pagkakaiba.

Una, ikumpara ang effective rate — hindi lang ang advertised fee, kundi ang kabuuang babayaran kasama ang conversion. May mga tool online para dito.

Pangalawa, ang magpadala ng mas malalaking halaga nang mas bihira ay mas mura kaysa magpadala nang maliit nang madalas. Mas kaunting transaction, mas kaunting flat fee.

Pangatlo, ang ilang digital remittance services ay may mas kompetitibong rate kaysa sa traditional money transfer operators. Sulit mag-research kung anong available sa iyong bansa.

Ang Galaw Ko Ngayon

Ngayon, bago akong magpadala, tinitingnan ko ang effective rate ng dalawa o tatlong options. Nangyayari lang ito sa ilang minuto. At ang pagkakaiba sa rate ay minsan mas malaki kaysa sa inaasahan.

Maliit na gawi. Pero sa loob ng isang taon, nagdaragdag ang savings.