Mayroon kang utang. Nagpapadala ka rin ng pera buwan-buwan.

Ngayon, ang gobyerno ay nasa sitwasyong walang magandang sagot — at nararamdaman mo ang epekto sa magkabilang panig.

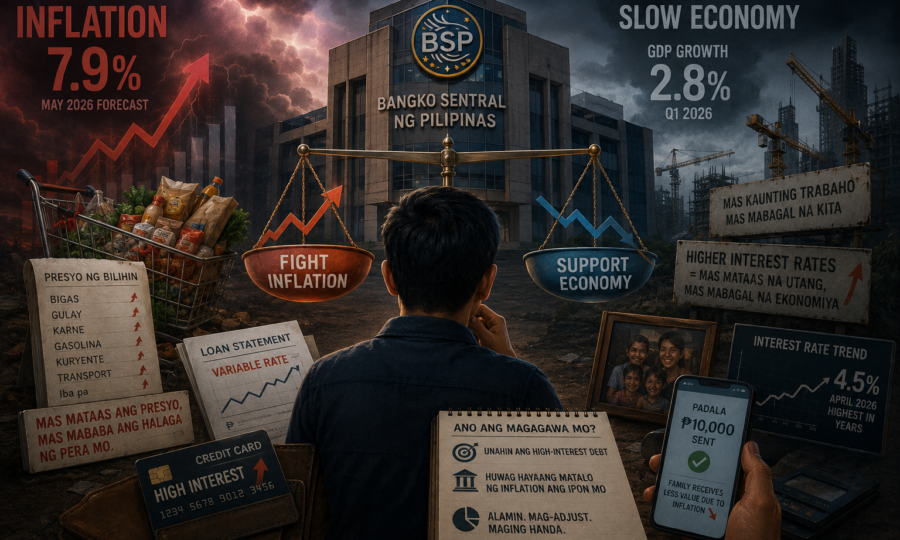

Ang Problema ng BSP

Nitong Mayo 29, inilabas ang isang analysis na may pamagat: “BSP faces brutal dilemma over interest rates in 2026.”

Brutal. Hindi sila gumagamit ng salitang iyon nang walang dahilan.

Ganito ang sitwasyon:

Ang inflation ay mataas. Noong Abril, 7.2 percent. Ngayong Mayo, maaaring umabot sa 7.9 percent ayon sa BSP forecast. Ang inflation ay nagpapababa ng halaga ng pera. Lahat ay mas mahal.

Ang ekonomiya ay mabagal. Ang GDP growth sa unang quarter ng 2026 ay 2.8 percent lamang. Ibig sabihin, mas kaunting trabaho, mas mabagal na kita.

Para labanan ang inflation, kailangan ng BSP na taasan ang interest rates. Nagtaas na sila noong Abril — mula sa nakaraang level papunta sa 4.5 percent, ang pinakamataas mula nang maraming taon.

Pero ang pagtataas ng rates ay nagpapabagal din ng ekonomiya. Mas mahal ang utang, mas kaunting investment, mas mabagal ang pagkonsumo. Iyan ang dilemma. Kung taasan pa ang rates, mas mabagal pa ang ekonomiya. Kung ibaba ang rates, mas mataas pa ang inflation. Walang magandang opsyon.

Paano Ka Apektado?

Kung may utang kang variable rate — halimbawa, ilang personal loans o housing loans na naka-linked sa benchmark rates — ang pagtataas ng rates ay nangangahulugang mas mataas na monthly payment, o mas matagal na repayment.

Kung may credit card debt ka, ang rate cap ng BSP ay hiwalay — pero ang general trend ng mas mahal na borrowing environment ay nakakaapekto sa kung gaano kahirap lumabas sa credit card hole.

Kung nagpapadala ka ng pera, ang inflation ay nangangahulugang mas maliit ang halaga ng pera na natanggap ng pamilya mo, kahit parehong numero ang padala.

Nararamdaman mo ang inflation sa pagkain at presyo. Nararamdaman mo ang high rates sa utang. Parehong nangyayari ngayon.

Ano ang Magagawa Mo?

Hindi mo kaya kontrolin ang BSP policy. Pero may magagawa ka sa sariling pera.

Una, kung may high-interest debt ka, ito ang pinaka-urgent. Basahin ang 5 Debt Repayment Strategies na Pwede Mong Subukan.

Pangalawa, huwag hayaang manatili ang pera sa mababang interest savings habang tumaas ang inflation. Ang 1 percent na interest sa savings account habang 7 percent ang inflation ay ibig sabihin, nababawasan ang halaga ng iyong ipon.

Pangatlo, alamin kung paano binabago ng kasalukuyang kalagayan ang iyong plano. Hindi para matakot — para makapag-adjust.

Walang magandang sagot ang BSP. Pero mayroon kang pagpili sa kung paano mo haharapin ang epekto sa iyong sariling pera.