Karamihan sa mga Pilipino ay nalaman kung gaano kaliit ang kanilang magiging SSS pension nang hindi na sila makakapaggawa ng masyadong marami. Ang pension computation ay hindi lihim, makikita ito sa SSS website, pero ang marami sa atin ay hindi naghahanap hanggang malapit na.

Ako mismo ay nagsimulang kalkulahin ito nang maaga, hindi dahil malapit na ako sa retirement, kundi dahil gusto kong malaman kung may magagawa pa. Narito ang limang bagay na may epekto sa laki ng magiging pension mo.

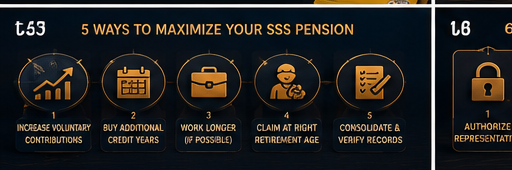

1. Unawain ang Monthly Salary Credit at Dagdagan Ito Habang May Pagkakataon

Ang SSS pension ay kinakalkula batay sa isang formula na gumagamit ng average Monthly Salary Credit (MSC) mo sa loob ng maraming taon. Ang MSC ay ang bracket ng sahod na ginagamit ng SSS para sa computation, hindi ang eksaktong sahod, kundi ang pinakamalapit na bracket.

Ibig sabihin: kung ang MSC mo ay mababa sa loob ng maraming taon, ang average nito ay mababa rin, at ang pension ay magiging mababa. Kung ikaw ay employed at ang employer ang nagse-set ng contribution based sa iyong sahod, limitado ang kontrol mo. Pero kung ikaw ay voluntary member o self-employed, mayroon kang kakayahang piliin ang mas mataas na MSC bracket, hanggang sa iyong affordability.

Ang pagkakaiba ng mababang MSC at mas mataas na MSC sa loob ng sampung taon ay may malaking epekto sa final average na gagamitin sa formula. Hindi ito liit na pagbabago. I-verify ang kasalukuyang MSC brackets at contribution table sa sss.gov.ph.

2. Abutin ang Minimum na 120 Monthly Contributions

Ang minimum na bilang ng contributions para makakuha ng monthly SSS pension ay 120 months, o sampung taon ng cumulative contributions. Kung hindi mo naabot ang 120 months bago mag-retire, hindi ka makakatanggap ng monthly pension, makakuha ka lang ng lump sum benefit batay sa iyong total contributions.

Ang pagkakaiba ng monthly pension at lump sum ay malaki sa long run. Ang monthly pension ay patuloy na natatanggap bawat buwan habambuhay, habang ang lump sum ay isang beses lang.

Kung ikukuwento mo ang iyong contribution history at makikita mo na baka hindi ka makakarating sa 120 months sa natural na takbo ng trabaho at retirement age mo, mahalaga itong malaman ngayon para makapagplano ka kung kailan ka dapat magsimula ng voluntary contributions. I-check ang iyong contribution count sa My.SSS portal sa sss.gov.ph.

3. Tiyaking Walang Gaps sa Contributions

Ang bawat buwan na kulang sa contributions ay may dalawang epekto: isa, nababawasan ang total count mo na patungo sa 120 months, at dalawa, nakaaapekto ito sa average MSC na ginagamit sa pension formula.

Ang karaniwang pinagmulan ng gaps: paglipat ng trabaho at agwat bago ang bagong employer, pag-alis sa bansa bilang OFW nang hindi ina-update ang membership status, o panahon ng pagka-self-employed na hindi regular ang bayad.

Paano i-check: ang iyong contribution history ay makikita sa My.SSS portal. Kung may nakitang gaps, ang ilang uri ng late payments ay pinapayagan sa ilang kondisyon, pero may mga limitasyon. I-verify ang kasalukuyang rules sa sss.gov.ph.

4. Ipagpatuloy ang Contributions Kahit Makumpleto Na ang 120 Months

Marami ang nagpapanatiling mag-contribute hanggang marating ang 120 months at pagkatapos ay titigil. Pero ang patuloy na contribution pagkatapos ng 120 months ay nagdadagdag pa rin ng kaugnay na value sa pension formula.

Ang SSS pension computation ay may tatlong formula at ginagamit ang pinakamataas sa tatlo. Ang isa sa mga formula ay kinakalkula batay sa average MSC at bilang ng credited years of service. Ang mas maraming credited contributions ay karaniwang nagdudulot ng mas mataas na resulta sa formula na iyon.

Hindi ito nangangahulugang dapat mong ituloy ang contributions habambuhay nang walang pag-iisip. Pero kung ikaw ay nagtatrabaho pa rin o may kakayahang mag-voluntary contribution, ang pagtanggal nito nang maaga ay posibleng nagpapaliit ng iyong eventual na pension nang mas malaki kaysa sa inaasahan. I-consult ang SSS para sa personalized computation estimate.

5. Voluntary Contributions Pagkatapos Mawalan ng Regular Employment

Kung ikaw ay nag-retire mula sa trabaho, naging OFW, o nagpalit ng career patungo sa self-employment, may pagkakataon kang magpatuloy ng SSS contributions bilang voluntary member. Ang status ay hindi automatic na nag-iiba, kailangan mong mag-update ng membership category sa SSS.

Para sa mga OFW, may espesipikong OFW voluntary membership ang SSS. Para sa mga nagtrabaho noon sa Pilipinas at ngayon ay nasa ibang bansa, ang pagpapanatili ng voluntary SSS membership ay nagbibigay ng access sa SSS sickness, maternity, at disability benefits habang aktibo ang membership, at nagdadagdag pa rin sa pension base.

I-verify ang kasalukuyang voluntary contribution rates, MSC options, at proseso ng pagpalit ng membership category sa sss.gov.ph o sa pinakamalapit na SSS office.

Ang mga desisyon na ito ay mas may piso-pisong kahulugan kung gagawin sila sampung taon bago ang retirement kaysa isang taon bago. Iyon ang dahilan kung bakit kinalkula ko ito ngayon.