Pareho silang magbibigay sa iyo ng pera ngayon. Pareho silang may interest. Pareho silang may babayaran buwan-buwan.

Pero ang paraan kung paano ka makakarating sa “bayad na” ay ibang-iba.

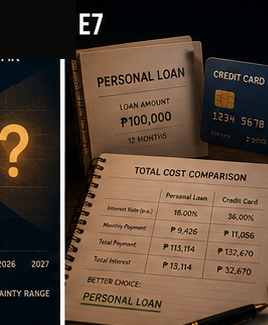

Paano Gumagana Ang Personal Loan

Ang personal loan Philippines ay isang fixed na halaga na binibigay sa iyo ng bangko o financial institution. Fixed ang monthly payment. Fixed ang term. Alam mo sa simula pa lang kung gaano katagal at magkano ang total mababayaran mo.

Ang credit card personal loan interest rate ay karaniwang mas mababa kaysa sa revolving credit card balance. Ang reason: ang bangko ay may mas malinaw na visibility sa kung kailan mababayaran ang pautang.

Para sa malalaking, one-time na gastos na may malinaw na timeline, ang personal loan ay karaniwang mas mura.

Paano Gumagana Ang Credit Card

Ang credit card ay revolving credit. Ibig sabihin, kapag nagbayad ka ng bahagi ng balance, bumabalik ang available credit mo. Maaari kang magdagdag ng bagong charges kahit nagbabayad ka pa.

Ito ang nakakalito. Dahil sa isang instrumento, maaari kang nagbabayad at nagdadagdag ng utang nang sabay-sabay. At kapag minimum payment lang ang binabayad habang ginagamit pa rin ang card, hindi sumulong ang balance.

Ang credit card ay angkop para sa maliit na gastos na mababayaran mo nang buo sa loob ng grace period — bago pa mag-interest. Kapag hindi mo magagawa yun, mahal na agad.

Ang Mali na Ginawa Ko

Ginamit ko ang credit card para sa mga gastos na mas angkop para sa personal loan.

Hindi malalaking binili nang sabay. Paulit-ulit na gastos na nag-stack — emergency dito, kailangan doon, hindi pa nabayaran ang nakaraan, may bago na naman. At dahil ang credit card ay palaging available, madaling gamitin nang wala masyadong pagsasaalang-alang.

Ang resulta: malaking balance na may mataas na interest rate, at minimum payment na halos hindi gumagalaw sa principal.

Kung ginamit ko ang personal loan para sa malalaking kailangan noon, mas maba ang kabuuang interest na binayad ko.

Ang Rule na Ginagamit Ko Ngayon

Bago gumamit ng credit card para sa malalaking gastos, tanong ko sa sarili ko: mababayaran ko ba ito nang buo sa susunod na billing cycle?

Kung hindi, personal loan ang tinitingnan ko. Mas malinaw ang terms. Mas madaling i-plan ang payments. At hindi nagdadagdag ng revolving temptation.

Hindi araw-araw na kapasanan ito. Pero ang pagkilala kung aling instrumento ang angkop sa kung anong gamit ay nagdadala ng malaking pagkakaiba sa total na babayaran mo.