Bago nag-iisang taon, narinig ko ang kwento ng isang OFW na nag-download ng lending app.

Kailangan niya ng mabilis na pera — emergency sa bahay. Nag-apply siya sa isang app na hindi niya masyadong kilala. Madali lang ang proseso. Ilang minuto lang. May pera na agad.

Pagkalipas ng ilang linggo, nagsimulang tumawag ang mga mananawid. Sa kanya. Sa mga contact niya. Mga mensaheng kahiya-hiya. Mga banta.

Ang interes ay layo sa nakalagay sa app. Ang “emergency loan” ay naging mas malaking problema kaysa sa orihinal na emergency.

Hindi siya nagsabi ng kasinungalingan nang pumirma siya. Nagmamadali lang siya, at hindi niya nabasa ang lahat.

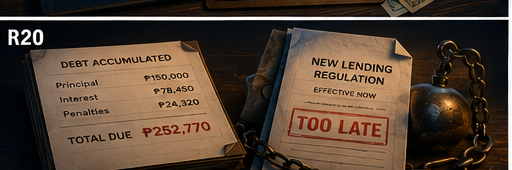

Ang Bagong Regulasyon ng SEC

Naglabas ang SEC ng mga bagong patakaran laban sa unfair digital lending practices. Ini-address nila ang mga unregistered lending apps, unfair collection tactics, at predatory interest rates.

Magandang hakbang. Sinaseryoso ng SEC ang isyu.

Pero titingnan ko ang numero: halos 600 na reklamo sa mga OLA ang naitala sa unang quarter ng 2026 pa lang.

600 tao na. Sa tatlong buwan pa lang.

Ibig sabihin: ang regulasyon ay dumating pagkatapos na may libu-libong tao na ang nasaktan, na-harass, at nalagyan ng mas malalim na utang.

Ganyan ang sistema. Hindi masama ang intensyon ng regulasyon. Pero palagi itong isinasagawa pagkatapos ng pinsala — hindi bago.

Kung Bakit Naiintindihan Ko Ito ng Personal

Ang utang ko ay hindi galing sa isang malaking kamalian.

Galing ito sa maraming maliit na desisyon na parang kailangan noon. “Wala nang ibang paraan.” “Babayaran ko rin.” “Mabilis lang ito.” Paulit-ulit. Hanggang lumaki na ang numero.

Hindi ko sinasabi na tramposo ang lahat ng nagpapautang. Hindi ganyan.

Sinasabi ko na ang pressure ng sitwasyon — pamilyang nangangailangan, emergency, mahigpit na panahon — puwedeng pabilisin ang iyong desisyon nang hindi mo nababasa ang lahat ng kailangan mong basahin.

At doon nangyayari ang malaking pinsala.

Ang Tanong na Dapat Itanong Bago Mag-Sign

Sa anumang digital lending app — licensed man o hindi, malaki man o maliit — may mga bagay na kailangan mong malaman bago ka mag-apply:

Una: registered ba ang app sa SEC? Puwede itong i-verify sa SEC website.

Ikalawa: ano ang tunay na annual interest rate — hindi lang ang “monthly” na nakasulat sa maliit na letra?

Ikatlo: magkano ang total na babayaran mo sa katapusan ng loan term, kasama ang lahat ng bayarin?

Ikaapat: ano ang kanilang collection policy? Puwede ba nilang tawagan ang iyong mga contacts?

Kung hindi mo alam ang sagot sa mga tanong na ito bago ka mag-apply — huwag pa mag-apply.

Hindi ko ito sinasabi para matakot ka. Sinasabi ko ito dahil naiintindihan ko kung ano ang maaaring mangyari kung hindi mo ito itatanong.

Ang regulasyon ng SEC ay tumutulong. Pero ang pinakamabilis na tulong ay ang sarili mong kaalaman bago ka sumali.

Source: “SEC Philippines Sets New Rules to Curb Unfair Digital Lending Practices” — Fintechnews.ph, 2026. https://fintechnews.ph/71141/lending/sec-digital-lending-regulation/