Kapag tinanong mo ang isang Filipino kung bakit hindi siya nag-iinvest, ang pinakakaraniwang sagot ay: “Wala akong pera.”

Pero kung susuriin mo nang mabuti, hindi palagi ito ang totoo.

Maraming Pilipino ang may dagdag na kita — kahit maliit. Nagpapadala sa pamilya, nagbabayad ng utang, may konting natitira. Pero ang konting natitira ay napupunta sa gastos o naiipon sa savings account na mababa ang interes. Hindi nai-invest.

Ang tanong ay: bakit?

Ang Investing ay Nag-mumukhang Sugal

Isa sa mga pinakamalaking hadlang sa pag-iinvest ng Pilipino ay ang mental na koneksyon sa pagitan ng investing at gambling.

Hindi ito walang basehan. Marami sa atin ay may kwento ng kakilala o kamag-anak na nag-invest sa isang “sure thing” — at nawalan. Pyramiding, Ponzi schemes, fake investments na may premyo. Marami sa mga nakarating sa atin ay hindi legitimate investments — sila ay scams.

Resulta: ang salitang “invest” ay nagdudulot ng wariness, hindi ng interes. At ito ay makatuwiran kung ang tinitingnan mo ay ang mga narinig mo.

Ang solusyon ay hindi lang “magtiwala” — ang solusyon ay malaman ang pagkakaiba. Ang legitimate investments ay may regulator (BSP, SEC, Pag-IBIG Fund), may transparency, at hindi nangangako ng garantisadong mataas na return sa maikling panahon.

Walang Modelo sa Pamilya

Maraming Pilipino ang lumalaki nang hindi nakakakita ng investing na ginagawa ng kanilang pamilya. Ang salapi ay ginastos, ipinadala, o inimpok sa lata sa bahay — hindi inilagay sa MP2 o stocks o UITF.

Hindi ito kritisismo sa mga magulang. Ang karamihan sa mga nakaraang henerasyon ay walang access sa education tungkol dito — at marami sa mga instruments na available ngayon ay hindi pa umiiral o hindi accessible.

Pero ang epekto ay ito: kung hindi mo nakita ang investing na ginagawa, hindi mo maisip na para sa iyo ito. Parang kaugalian ng ibang tao — ng mga mayaman, ng mga may mas magandang pinag-aralan.

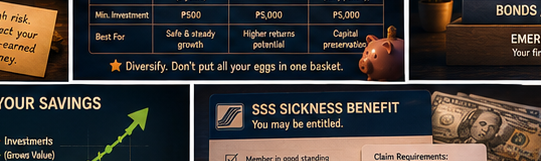

Ang katotohanan: MP2 ay nagsisimula sa P500. T-bills ay available sa P5,000. Ang simula ay hindi malayo. Pero kung hindi mo ito nakita na ginagawa ng iyong pamilya, ang mental na hadlang ay mas malaki kaysa sa financial na hadlang.

Ang Pera ay “Claimed” na Bago Pa Dumating

Kahit may dagdag na kita ang isang Pilipino, madalas na may listahan na ng sinong naghihintay doon. Ito ay hindi problema sa pagkakasunod-sunod ng gastos — ito ay pattern na tinatawag ng ilang financial educators na “obligation creep.”

Ang kapatid ay may pangangailangan. Ang nanay ay may medikal. Ang kamag-anak ay may emergency. At siyempre, ang pamilya ay priority — ito ay bahagi ng kung sino tayo.

Pero ang resulta ay: ang labis ay hindi natitira para sa investing. Ang pera ay napupunta sa lehitimong pangangailangan ng pamilya bago pa man maisip ang personal na financial goals.

Hindi ito problema na may madaling solusyon. Pero ang unang hakbang ay kilalanin ito — at isipin kung may paraan na makapag-invest ng kahit maliit bago lumabas ang pera sa kamay mo.

Ang Kakulangan ng Tiwala sa mga Institusyon

Ang SSS ay may mga kwento ng rejected claims. Ang PhilHealth ay may mga balita ng corruption. Ang bangko ay nagsara minsan. Ang gobyerno ay may track record ng hindi laging mapagkakatiwalaan.

Para sa maraming Pilipino, ang kakulangan ng tiwala sa mga opisyal na institusyon ay makatuwiran — na may basehan sa karanasan.

Pero ang epekto nito sa investing ay malaking hadlang. Kung hindi ka magtitiwala sa Pag-IBIG, hindi mo i-open ang MP2. Kung hindi ka magtitiwala sa bangko, hindi ka mag-oopen ng UITF. At kung hindi ka magtitiwala sa gobyerno, hindi ka bibili ng T-bills.

Ang tiwala ay kailangang buuin mula sa impormasyon — hindi blindly, pero hindi rin nakabase sa pinaka-masamang kwento na narinig mo. Ang MP2 ay naka-back ng Pag-IBIG Fund, na may guarantee ng gobyerno sa contributions. Ang T-bills ay direct na obligasyon ng Republika ng Pilipinas. Hindi ito “safe” sa lahat ng sitwasyon — pero iba ito sa isang Ponzi scheme.

“Mag-iinvest na Ako Kapag May Sapat Na”

Ito ang pinakamapalad na linya — at ang pinakamakapangyarihang hadlang.

May “sapat” ba na hindi darating? Para sa maraming Pilipino, oo.

Ang buhay ay laging may mas urgent na pangangailangan. Palaging may mas malaking gastos na paparating. Ang “sapat” ay moving target na palaging nasa unahan mo.

Ang realidad ng investing ay ito: ang tamang oras para magsimula ay kapag may kahit konting puwede — hindi kapag comfortable ka na. Ang compound growth ay nangangailangan ng oras. Ang sampung taon ng maliit na consistent na investment ay karaniwang mas makapangyarihan kaysa sa limang taon ng mas malaki sa mas huling panahon.

Hindi ito pressure para mag-invest kaagad kung wala kang kaya. Pero kung may konti kang kaya at hinihintay mo ang “perfect” na timing, ito ay oras na lumipas na hindi na mababawi.

Nandoon Din Ako

Hindi ko ito sinasabing para sa iba. Nandoon din ako sa lahat ng ito — ang distrust, ang walang modelo, ang pera na palaging may destinasyon bago pa man mapag-isipan ko.

Ang pagbago ay hindi nangyari nang mabilis at hindi rin naging perpekto. Pero ang nagsimula sa akin ay ang simpleng tanong: “Kung hindi ko sisimulan ngayon, kailan?”

Hindi pa rin ako nag-iinvest ng malaki — babayaran ko pa ang utang ko. Pero nag-aaral na ako, nag-iisip na, at may plano na para sa susunod na hakbang.

Ang crossing mula sa “alam ko na dapat” patungong “ginagawa ko na” ay hindi madali. Pero ito ay posible. At ang karamihan sa mga Pilipino na nag-iinvest ngayon ay nagsimula mula sa parehong lugar.

This post is for general educational purposes only. Investing carries risk. Consider your personal financial situation before making any investment decisions.